西アジア危機がインドにエネルギー源多角化の加速を促す:FICCI

新報告書は、原油価格の上昇、ルピー安、輸入コスト増大に加え、肥料、包装材、タイヤ、家電など主要産業への深刻な圧力を指摘。一方で、より強固なエネルギー安全保障とサプライチェーン強靱化の必要性も浮き彫りにした。

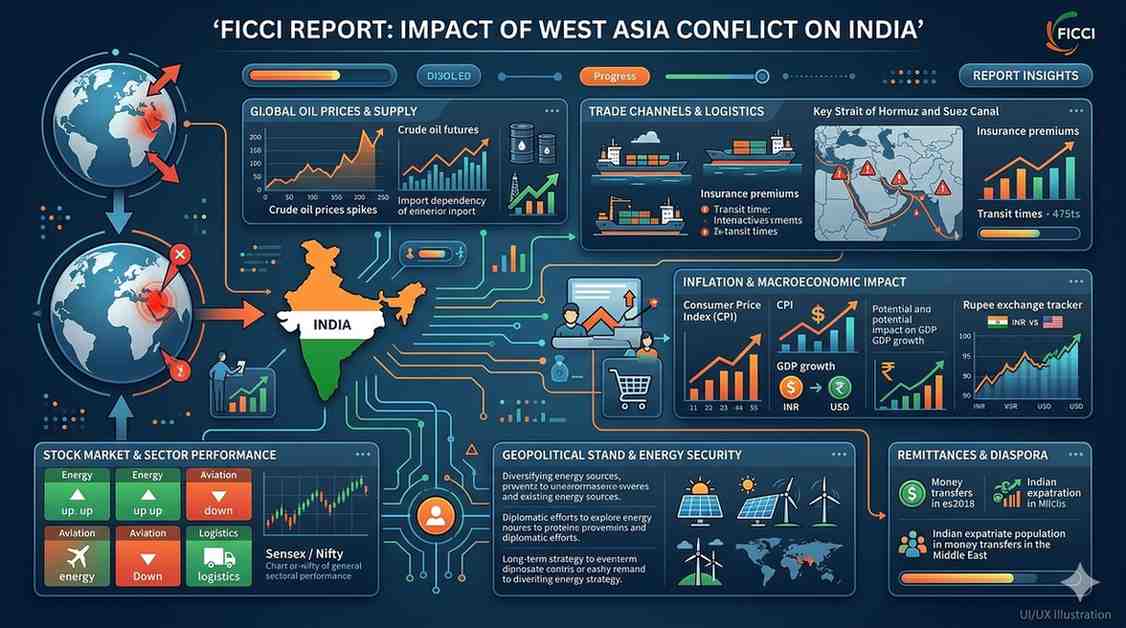

ニューデリー: 西アジア紛争は、インドにとって短期的な経済課題であると同時に、戦略的な警鐘ともなっている。FICCIの新たな報告書は、エネルギー源の多角化、サプライチェーンの強靱化、そして国産・再生可能エネルギーへの移行加速を求めている。報告書によると、この危機はすでに原油価格を押し上げ、ルピーに下押し圧力をかけ、輸入・物流コストを上昇させるとともに、湾岸地域に依存するインドのエネルギー・資源調達構造の脆弱性を露呈させている。

『West Asia Conflict: Implications for India and Imperatives for Industry and Government(西アジア紛争:インドへの影響と産業界・政府への緊急課題)』と題するこの報告書は、インドがエネルギー価格の上昇、海運費の高騰、戦争リスク保険料の上昇、金融市場の変動性拡大といった複合的な逆風に直面していると指摘している。また、世界の海上原油輸送の約20%に加え、LNGや肥料の大量輸送も担うホルムズ海峡を最大の圧力ポイントと位置付けている。ホルムズ海峡を通過する船舶量は紛争前の水準より約95%減少したと推計されており、これが運賃や保険料を急騰させているという。

報告書によれば、ブレント原油は2月27日の平均約1バレル71ドルから、3月31日には118ドルへと上昇した。同じ期間に、ルピーは3月31日時点で1ドル=約93.5ルピーまで下落し、インドの外貨準備高も2月27日終了週の過去最高7285億ドルから、3月20日には6983億ドルへ減少した。

FICCIは、これらの圧力により、政府が示す7.0~7.4%の成長率見通しには明確な下振れリスクが生じているとし、Crisilも2027年度のインドGDP成長率予測を7.3%から7.1%へ引き下げたと指摘している。

インフレ懸念も強まっている。報告書はインド準備銀行(RBI)の調査を引用し、原油価格が10%上昇すれば、総合インフレ率を約20ベーシスポイント押し上げる可能性があるとしている。金融市場も大きく反応しており、インド株式市場は3月に約7.1%下落し、ボラティリティ指数(VIX)は紛争開始以降100%超上昇した。

FICCIは、この混乱が湾岸地域からの輸入に依存するインドの製造業全体へ急速に波及していると分析している。インド国内で流通するガスのうち、輸入LNGは約53%を占めており、アジアのLNG価格は戦争開始以降すでに約80%上昇した。LPGの供給も深刻な打撃を受けている。肥料分野では、世界のアンモニア貿易の15%、尿素貿易の21%がホルムズ海峡に依存しており、インドはアンモニア輸入の約75%を中東に依存している。

報告書は、肥料価格が15~20%上昇する可能性があり、混乱が長期化すれば、インド政府の肥料補助金負担が2兆~2兆5000億ルピー増加する可能性があるとしている。

影響は幅広い産業に及んでいる。包装業界では、プラスチック、ラミネート、ポリマーといった石油化学誘導品の価格が50%超上昇したと報告されている。食品加工業界やFMCG企業は、主要包装材の不足に直面しているほか、ブタジエン、スチレン、硫黄、カプロラクタムの不足が、タイヤ、家電、ナイロン生地、産業用繊維など多くの分野に影響を及ぼしている。報告書はまた、カタールでの供給障害により、世界のヘリウム供給の約3分の1が市場から失われたとして、ヘリウムも重要な脆弱分野として挙げている。

その一方で、FICCIはこの危機を、インドが長期的な強靱性を高める転機として位置付けている。報告書は、最大3か月の短期的混乱から、ホルムズ海峡の深刻な機能障害を伴う1年以上の長期危機まで、3つのシナリオを示している。短期的にはコストインフレが主な打撃となるが、より重要なのは、産業減速や需要低迷による深刻な二次的被害を防ぐ政策対応だとしている。

このためFICCIは、産業界と政府の協調対応を求めており、石油・ガス調達先の多角化、戦略備蓄の強化、物流強靱性の改善、サプライチェーンの現地化推進、再生可能・クリーンエネルギー導入の加速を提言している。報告書は、適時適切な対応が取られれば、インドは現在のショックを和らげるだけでなく、より安全で自立的かつ将来志向の経済基盤づくりを加速できると強調している。